- “ΜΦΕΫ®‘λ ΕΰΦΕΫ®‘λ ‘λΦέ Π Φύάμ Π Ή…―· Π Α≤»Ϊ Π ΫαΙΙΙΛ≥Χ ΖΩ≤ζΙάΦέ ‘λΦέ‘± ÷ ΝΩΙΛ≥Χ Έο“Β Π ΗϋΕύ»

- ΜαΦΤ÷Λ ΉΔ≤αΜαΦΤ Ψ≠ΦΟ Π Ά≥ΦΤ Π ΥΑΈώ Π ΤάΙά Π …σΦΤ Π ≥θΦΕΜαΦΤ ÷–ΦΕΜαΦΤ ΗΏΦΕΜαΦΤ Ζ®¬…ΙΥΈ ΗϋΕύ»

- ΙΪΈώ‘± “χ––¥”“Β ÷Λ»·¥”“Β ΒΦ”ΈΩΦ ‘ ΫΧ ΠΉ Ηώ ±®ΙΊ‘± ΦΤΥψΜζ ÷¥“Β“Ϋ Π ÷¥“Β“© Π Έά…ζΉ Ηώ

- ”Δ”οΥΡΝυΦΕ Ά–ΗΘΩΦ ‘ ―≈ΥΦΩΦ ‘ ÷Α≥Τ”Δ”ο ”Δ”οΉ®ΥΡΉ®ΑΥ ΙΪΙ≤”Δ”ο ΩΦ―– ≥…»ΥΗΏΩΦ Ή‘―ßΩΦ ‘ ΗϋΕύ»

- ΗΏΩΦ ‘Χβ ÷–ΩΦ ‘Χβ ¥σ―ß ‘Χβ ΩΦ―–’φΧβ Ή‘ΩΦ’φΧβ ΥΡΦΕ’φΧβ ΙΪΈώ‘±’φΧβ ΖΕΈΡ¥σ»Ϊ ΉςΈΡ¥σ»Ϊ ΗϋΕύœ¬‘Ί»

»ΪΙζ2010Ρξ4‘¬ΗΏΒ»ΫΧ”ΐΙήάμΜαΦΤ(“Μ)Ή‘ΩΦ ‘Χβ

»’ΤΎΘΚ12-15| http://www.59wj.com |Ψ≠ΦΟάύάζΡξ’φΧβ|»ΥΤχ:504¥Έ

»ΪΙζ2010Ρξ4‘¬ΗΏΒ»ΫΧ”ΐΙήάμΜαΦΤ(“Μ)Ή‘ΩΦ ‘Χβ

ΓΓΓΓΓΓΓΓΓΓΓΓΓΓ www.59wj.com »γΙϊΨθΒΟΓΕ»ΪΙζ2010Ρξ4‘¬ΗΏΒ»ΫΧ”ΐΙήάμΜαΦΤ(“Μ)Ή‘ΩΦ ‘ΧβΓΖΨ≠ΦΟάύάζΡξ’φΧβ,zikao≤Μ¥μΘ§Ω…“‘ΆΤΦωΗχΚΟ”―≈ΕΓΘ

ΓΓΓΓ»ΪΙζ2010Ρξ4‘¬ΗΏΒ»ΫΧ”ΐΉ‘―ßΩΦ ‘

ΓΓΓΓΙήάμΜαΦΤ(“Μ) ‘Χβ

ΓΓΓΓΩΈ≥Χ¥ζ¬κΘΚ00157

ΓΓΓΓ“ΜΓΔΒΞœν―Γ‘ώΧβ(±Ψ¥σΧβΙ≤10–ΓΧβΘ§ΟΩ–ΓΧβ1Ζ÷Θ§Ι≤10Ζ÷)

ΓΓΓΓ‘ΎΟΩ–ΓΧβΝ–≥ωΒΡΥΡΗω±Η―Γœν÷–÷Μ”–“ΜΗω «ΖϊΚœΧβΡΩ“Σ«σΒΡΘ§«κΫΪΤδ¥ζ¬κΧν–¥‘ΎΧβΚσΒΡά®Κ≈ΡΎΓΘ¥μ―ΓΓΔΕύ―ΓΜρΈ¥―ΓΨυ≤ΜΒΟΖ÷ΓΘ

ΓΓΓΓ1.‘Ύ»±ΖΠάζ Ζ ΐΨίΩ…Ι©≤ΈΩΦ ±Θ§ΜλΚœ≥…±ΨΖ÷ΫβΆ®≥Θ―Γ‘ώΒΡΖΫΖ® «( )

ΓΓΓΓA.ΗΏΒΆΒψΖ® B.ΙΛ≥ΧΖ÷ΈωΖ®

ΓΓΓΓC.ΚœΆ§»œΕ®Ζ® D.Ήν–ΓΤΫΖΫΖ®

ΓΓΓΓ2.Ρ≥≤ζΤΖ±Θ±ΨΒψΈΣlΘ§000Χ®Θ§ ΒΦ œζ έ1Θ§500Χ®Θ§ΟΩΧ®ΒΞΈΜΙ±œΉΟΪ“φΈΣ10‘ΣΘ§‘ρ ΒΦ ΜώάϊΕνΈΣ( )

ΓΓΓΓA.5Θ§000‘Σ B.10Θ§000‘Σ

ΓΓΓΓC.15Θ§000‘Σ D.25Θ§000‘Σ

ΓΓΓΓ3.Ρ≥ΙΪΥΨΟΩΡξΩ…Ρή–η“Σ”ΟA≤ζΤΖ500ΦΰΘ§ΆβΙΚΦέΗώΈΣ13‘ΣΘ§œ÷‘ΎΙΪΥΨ”– Θ”ύ…ζ≤ζΡήΝΠΩ…”Οά¥…ζ≤ζA≤ζΤΖΘ§ΒΪ–η“Σ‘ωΦ”Ή® τ≥…±Ψ2Θ§000‘ΣΘ§Ή‘÷Τ ±ΒΞΈΜ±δΕ·≥…±Ψ5‘ΣΘ§œ¬Ν–ΥΒΖ®’ΐ»Ζ

ΓΓΓΓΒΡ «( )

ΓΓΓΓA.Β± ΒΦ –η“ΣΝΩ¥σ”Ύ500Φΰ ±―ΓΉ‘÷ΤΖΫΑΗ

ΓΓΓΓB.Β± ΒΦ –η“ΣΝΩ¥σ”Ύ500Φΰ ±―ΓΆβΙΚΖΫΑΗ

ΓΓΓΓC.Β± ΒΦ –η“ΣΝΩ–Γ”Ύ150Φΰ ±―ΓΉ‘÷ΤΖΫΑΗ

ΓΓΓΓD.Β± ΒΦ –η“ΣΝΩ–Γ”Ύ250Φΰ ±―ΓΉ‘÷ΤΖΫΑΗ

ΓΓΓΓ4.Ρ≥≤ζΤΖœζ έΩνΒΡΜΊ ’«ιΩω «ΘΚœζ έΒ±‘¬ ’Ων60%Θ§¥Έ‘¬ ’Ων40%Θ§201XΡξ1-3‘¬ΒΡœζ έ

ΓΓΓΓΕνΙάΦΤΈΣ7Θ§000‘ΣΓΔ9Θ§000‘ΣΓΔ6Θ§000‘ΣΓΘ”…¥ΥΩ…‘Λ≤β201XΡξ2‘¬ΒΡœ÷Ϋπ ’»κΈΣ( )

ΓΓΓΓA.7Θ§200‘Σ B.7Θ§800‘Σ

ΓΓΓΓC.8Θ§200‘Σ D.9Θ§000‘Σ

ΓΓΓΓ5.œ¬Ν–œνΡΩ÷– τ”Ύœ÷ΫπΝς»κΝΩΒΡ «( )

ΓΓΓΓA.ΙΧΕ®Ή ≤ζΆΕΉ B.”Σ‘ΥΉ ΫπΒφ÷ß

ΓΓΓΓC.‘≠”–ΙΧΕ®Ή ≤ζ≥ω έ ’»κ D.”κΆΕΉ œνΡΩœύΙΊΒΡ≥οΫ®Ζ―”Ο

ΓΓΓΓ6.ΗυΨίΤσ“Β’ΐ≥ΘΒΡΩΣΙΛ«ιΩωΓΔ’ΐ≥ΘΒΡΙΛΉς–߬ “‘ΦΑ’ΐ≥ΘΒΡΦέΗώΥ°ΤΫά¥»ΖΕ®ΒΡ≥…±Ψ «( )

ΓΓΓΓA.άμœκΒΡ±ξΉΦ≥…±Ψ B.’ΐ≥ΘΒΡ±ξΉΦ≥…±Ψ

ΓΓΓΓC.œ÷––ΒΡ±ξΉΦ≥…±Ψ D.‘ΛΦΤΒΡ±ξΉΦ≥…±Ψ

ΓΓΓΓ7.≥…±Ψ≤ν“λΖ÷Έω÷– τ”ΎΦέΗώ≤ν“λΒΡ «( )

ΓΓΓΓA.÷±Ϋ”»ΥΙΛ–ß¬ ≤ν“λ B.÷±Ϋ”»ΥΙΛΙΛΉ ¬ ≤ν“λ

ΓΓΓΓC.÷±Ϋ”≤ΡΝœ”ΟΝΩ≤ν“λ D.±δΕ·–‘÷Τ‘λΖ―”Ο–ß¬ ≤ν“λ

ΓΓΓΓ8.¥”Ής“Β≥…±ΨΦΤΥψΒΡΫ«Ε»Ω¥Θ§Μυ”Ύ“ΜΕ®ΒΡΡΩΒΡΓΔ“‘»ΥΝΠΈΣ÷ςΧεΓΔœϊΚΡ“ΜΕ®Ή ‘¥ΒΡΧΊΕ®ΖΕΈßΒΡ

ΓΓΓΓΙΛΉς «( )

ΓΓΓΓA.Ή ‘¥ B.Ής“Β

ΓΓΓΓC.Ής“Β÷––Ρ D.÷Τ‘λ÷––Ρ

ΓΓΓΓ9.œ¬Ν– τ”ΎΆβ≤ΩΙ ’œ≥…±ΨΒΡ «( )

ΓΓΓΓA.ΩΆΜß÷ß≥÷≥…±Ψ B.–¬≤ΡΝœ Ι”Ο≥…±Ψ

ΓΓΓΓC.÷ ΝΩΦύΕΫ≥…±Ψ D.¥ΈΤΖ≥…±Ψ

ΓΓΓΓl0.‘Ύ≥θ ΦΆΕΉ Εν≤ΜœύΒ»ΒΡΕύΗωΜΞ≥βΖΫΑΗΨω≤Ώ ±Θ§≤ΜΡή≤…”ΟΒΡΨω≤ΏΖΫΖ® «( )

ΓΓΓΓA.ΨΜœ÷÷ΒΖ® B.Μώάϊ÷Η ΐΖ®

ΓΓΓΓC.ΡΎ≤Ω±®≥ξ¬ Ζ® D.ΨΜœ÷÷Β¬ Ζ®

ΓΓΓΓΕΰΓΔΕύœν―Γ‘ώΧβ(±Ψ¥σΧβΙ≤10–ΓΧβΘ§ΟΩ–ΓΧβ2Ζ÷Θ§Ι≤20Ζ÷)

ΓΓΓΓ‘ΎΟΩ–ΓΧβΒΡΈεΗω±Η―Γœν÷–÷Ν…Ό”–ΝΫΗω «ΖϊΚœΧβΡΩ“Σ«σΒΡΘ§«κΫΪΤδ¥ζ¬κΧν–¥‘ΎΧβΚσΒΡά®Κ≈ΡΎΓΘ¥μ―ΓΓΔΕύ―ΓΓΔ…Ό―ΓΜρΈ¥―ΓΨυ≤ΜΒΟΖ÷ΓΘ

ΓΓΓΓ11.±δΕ·≥…±ΨΖ®œ¬Θ§≤ζΤΖΒΡ≥…±ΨΙΙ≥…Αϋά®( )

ΓΓΓΓA.÷±Ϋ”≤ΡΝœ B.÷±Ϋ”»ΥΙΛ

ΓΓΓΓC.±δΕ·÷Τ‘λΖ―”Ο D.ΙΧΕ®÷Τ‘λΖ―”Ο

ΓΓΓΓE.±δΕ·ΙήάμΖ―”Ο

ΓΓΓΓ12.≈–ΕœΤσ“Β¥Π”Ύ±Θ±ΨΉ¥Χ§ΒΡ±ξ÷ΨΑϋά®( )

ΓΓΓΓA. ’÷ßΤΫΚβ B.±Θ±ΨΉς“Β¬ Β»”ΎΑΌΖ÷ΑΌ

ΓΓΓΓC.±ΏΦ Ι±œΉΒ»”ΎΙΧΕ®≥…±Ψ D.Α≤»Ϊ±ΏΦ ¬ Β»”ΎΝψ

ΓΓΓΓE.Α≤»Ϊ±ΏΦ ΝΩΒ»”ΎΝψ

ΓΓΓΓ13.ΝΣΚœ≥…±ΨΑϋά®( )

ΓΓΓΓA.Ή®Ο≈…ζ≤ζΡ≥≤ζΤΖΒΡΉ®”Ο…η±Η’έΨ…Ζ―

ΓΓΓΓB.Ή®Ο≈…ζ≤ζΡ≥≤ζΤΖΒΡΉ®”Ο…η±Η±Θœ’Ζ―

ΓΓΓΓC.ΦΗ÷÷≤ζΤΖΙ≤Ά§ Ι”ΟΒΡ…η±Η’έΨ…Ζ―

ΓΓΓΓD.Η®÷ζ≥ΒΦδ≥…±Ψ

ΓΓΓΓE.ΦΗ÷÷≤ζΤΖΙ≤Ά§ Ι”ΟΒΡ…η±Η±Θœ’Ζ―

ΓΓΓΓ14.≤ΤΈώ‘ΛΥψΒΡΡΎ»ίΑϋά®( )

ΓΓΓΓA.”Σ“Β‘ΛΥψ B.Ή ±Ψ÷ß≥ω‘ΛΥψ

ΓΓΓΓC.‘ΛΦΤΉ ≤ζΗΚ’°±μ D.‘ΛΦΤΥπ“φ±μ

ΓΓΓΓE.œ÷Ϋπ‘ΛΥψ

ΓΓΓΓ15.Ής“ΒΗΡΫχΒΡ¥κ ©”–( )

ΓΓΓΓA.Ής“Βœϊ≥ΐ B.Ής“Β―Γ‘ώ

ΓΓΓΓC.Ής“ΒΝΩΦθ…Ό D.Ής“ΒΙ≤œμ

ΓΓΓΓE.Ής“ΒΚœ≤Δ

ΓΓΓΓ16.ΆΕΉ ÷––ΡΙΛΉς≥…Φ®ΤάΦέ”κΩΦΚΥΒΡ÷ς“Σ÷Η±ξ”–( )

ΓΓΓΓA.ΆΕΉ ±®≥ξ¬ B.œζ έάϊ»σ¬

ΓΓΓΓC. Θ”ύ ’“φ D.±ΏΦ Ι±œΉ

ΓΓΓΓE.‘π»Έ≥…±Ψ

ΓΓΓΓ17.ΙΧΕ®–‘÷Τ‘λΖ―”Ο≥…±Ψ≤ν“λΩ…“‘Μ°Ζ÷ΈΣ( )

ΓΓΓΓA.–߬ ≤ν“λ B. ΐΝΩ≤ν“λ

ΓΓΓΓC.÷ß≥ω≤ν“λ D.…ζ≤ζΡήΝΠάϊ”Ο≤ν“λ

ΓΓΓΓE.ΦέΗώ≤ν“λ

ΓΓΓΓ18.œ¬Ν– τ”Ύ÷ ΝΩΦχΕ®≥…±ΨΒΡ”–( )

ΓΓΓΓA.‘ΎœΏ≥Χ–ρΦλ―ι≥…±Ψ B.≤ΡΝœΦλ―ι≥…±Ψ

ΓΓΓΓC.÷ ΝΩ±Θ÷Λ≥…±Ψ D.≤ζΤΖ Β―ιΚΆ≤β ‘≥…±Ψ

ΓΓΓΓE.÷ ΝΩΦύΕΫ≥…±Ψ

ΓΓΓΓ19.≤…Ρ…“‘ΧαΗΏ –≥Γ’Φ”–¬ ΈΣΕ®ΦέΡΩ±ξΒΡΤσ“Β”ΠΨΏ±ΗΒΡΧθΦΰ”–( )

ΓΓΓΓA.”–«±‘ΎΒΡ…ζ≤ζΨ≠”ΣΡήΝΠ

ΓΓΓΓB.’Φ”ΟΉ Ϋπ…ΌΘ§Ή Ϋπ÷ήΉΣΥΌΕ»Ωλ

ΓΓΓΓC.≤ζΤΖΒΡ–η«σΦέΗώΒ·–‘Ϋœ¥σ

ΓΓΓΓD.Ήή≥…±ΨΒΡ‘ω≥ΛΥΌΕ»ΒΆ”ΎΉήœζ έΝΩΒΡ‘ω≥ΛΥΌΕ»

ΓΓΓΓE.Ήή≥…±ΨΒΡ‘ω≥ΛΥΌΕ»ΗΏ”ΎΉήœζ έΝΩΒΡ‘ω≥ΛΥΌΕ»

ΓΓΓΓ20.ΤάΦέ≥ΛΤΎΆΕΉ ΖΫΑΗΒΡΖΫΖ®÷–Έ¥ΩΦ¬«Μ豓 ±ΦδΦέ÷Β“ρΥΊΒΡΖΫΖ®”–( )

ΓΓΓΓA.ΤΫΨυ±®≥ξ¬ Ζ® B.ΡΎ≤Ω±®≥ξ¬ Ζ®

ΓΓΓΓC.ΨΜœ÷÷ΒΖ® D.ΜΊ ’ΤΎΖ®

ΓΓΓΓE.Μώάϊ÷Η ΐΖ®

ΓΓΓΓ.

ΓΓΓΓΓΓΓΓΓΓΓΓΓΓ

www.59wj.com

ΓΓΓΓ»ΐΓΔΦρ¥πΧβ(±Ψ¥σΧβΙ≤3–ΓΧβΘ§ΟΩ–ΓΧβ5Ζ÷Θ§Ι≤15Ζ÷)

ΓΓΓΓ21.ΩςΥπ≤ζΤΖ «Ζώ”ΠΗΟΆΘ≤ζ?ΈΣ ≤Ο¥?

ΓΓΓΓ22.Φρ ω…ζ≤ζΨ≠”ΣΒΡ»ΪΟφ‘ΛΥψΒΡΚ≠“ε”κ“β“εΓΘ

ΓΓΓΓ23.Φρ ω‘π»Έ≥…±ΨΚΆ≤ζΤΖ≥…±ΨΒΡ«χ±πΚΆΝΣœΒΓΘ

ΓΓΓΓΥΡΓΔ¬έ ωΧβ(±Ψ¥σΧβ10Ζ÷)

ΓΓΓΓ24. ‘ ωœ÷¥ζΙήάμΜαΦΤΖΔ’ΙΒΡ÷ς“Σ±μœ÷ΓΘ

ΓΓΓΓΈεΓΔΦΤΥψΧβ(±Ψ¥σΧβΙ≤2–ΓΧβΘ§ΟΩ–ΓΧβ10Ζ÷Θ§Ι≤20Ζ÷)

ΓΓΓΓ25.Ρ≥Τσ“Β…ζ≤ζΚΆœζ έΦΉΓΔ““ΝΫ÷÷≤ζΤΖΘ§≤ζΤΖΒΞΦέΖ÷±πΈΣΘΚΦΉ≤ζΤΖ6‘Σ/ΦΰΘ§““≤ζΤΖ3‘Σ/ΦΰΓΘ±ΏΦ Ι±œΉ¬ Ζ÷±πΈΣΘΚΦΉ≤ζΤΖ40%Θ§““≤ζΤΖ30%ΓΘ»Ϊ‘¬ΙΧΕ®≥…±ΨΈΣ72Θ§000‘ΣΓΘ±Ψ‘¬ΦΉ≤ζΤΖ‘ΛΦΤœζ έΝΩΈΣ30Θ§000ΦΰΘ§““≤ζΤΖ40Θ§000ΦΰΓΘ“Σ«σΘΚΦΤΥψ”·ΩςΝΌΫγΒψΒΡœζ έΕν «Εύ…Ό?

ΓΓΓΓ26.Ρ≥ΙΪΥΨlΓΔ2‘¬œζ έΕνΖ÷±πΈΣ20Άρ‘ΣΘ§Ή‘3‘¬Τπ‘¬œζ έΕν‘ω≥Λ÷Ν30Άρ‘ΣΓΘΙΪΥΨΒ±‘¬ ’Ων30%Θ§¥Έ‘¬ ’Ων70%ΓΘΙΪΥΨ‘Ύœζ έ«Α“ΜΗω‘¬ΙΚ¬ρ≤ΡΝœΘ§≤Δ«“‘ΎΙΚ¬ρΚσΒΡœ¬“ΜΗω‘¬÷ßΗΕΜθΩνΘ§‘≠≤ΡΝœ≥…±Ψ’Φœζ έΕνΒΡ60%Θ§ΤδΥϊΖ―”Ο»γœ¬ΘΚ

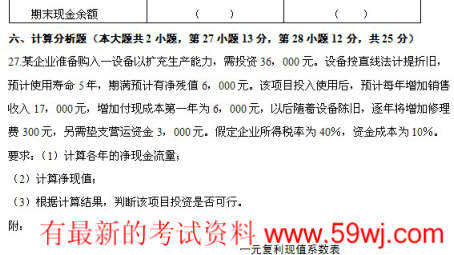

ΓΓΓΓ28.Ρ≥Τσ“Β‘≠ά¥…ζ≤ζΦΉ≤ζΤΖΘ§Ρξ…ηΦΤ…ζ≤ζΡήΝΠ10Θ§000ΦΰΘ§ –≥Γœζ έΒΞΦέ60‘ΣΘ§ΒΞΈΜ≤ζΤΖ≥…±ΨΉήΕν50‘ΣΘ§ΨΏΧεΉ Νœ»γœ¬ΘΚ÷±Ϋ”≤ΡΝœ18‘ΣΘ§÷±Ϋ”»ΥΙΛ14‘ΣΘ§±δΕ·÷Τ‘λΖ―”Ο8‘ΣΘ§ΙΧΕ®÷Τ‘λΖ―”Ο10‘ΣΓΘΗΟΤσ“Βœ÷‘ΎΟΩΡξ”–35%ΒΡ…ζ≤ζΡήΝΠΈ¥±Μάϊ”ΟΓΘ

ΓΓΓΓ“Σ«σΘΚΨΆ“‘œ¬Ης≤ΜœύΙΊ«ιΩωΉς≥ω”ΠΖώΫ” ήΧΊ βΦέΗώΉΖΦ”Ε©ΜθΒΡΨω≤ΏΓΘΦΌ…ηΒ±ΉΖΦ”ΧΊ βΕ©Μθ≥§ΙΐΤσ“Β Θ”ύ…ζ≤ζΡήΝΠ ±Θ§Τσ“Β“‘Φθ…Ό’ΐ≥Θœζ έΝΩ¬ζΉψΩΆΜßΧΊ βΕ©Μθ“Σ«σΘ§Εχ≤ΜΙΚ÷Ο…η±Η‘ωΦ”…ζ≤ζΡήΝΠΓΘ

ΓΓΓΓ(1)œ÷”–“ΜΩΆΜßΧα≥ω“‘35‘Σ/ΦΰΒΡΦέΗώΕ©Μθ3Θ§000ΦΰΘ§Τσ“Β Θ”ύ…ζ≤ζΡήΝΠΈόΖ®ΉΣ“ΤΘ§ΉΖΦ”Ε©Μθ≤Μ–η“ΣΉΖΦ”Ή® τ≥…±ΨΓΘ

ΓΓΓΓ(2)œ÷”–“ΜΩΆΜßΧα≥ω“‘46‘Σ/ΦΰΒΡΦέΗώΕ©Μθ3Θ§500ΦΰΘ§ΒΪΗΟΕ©ΜθΜΙ”––©ΧΊ β“Σ«σΘ§–ηΙΚ÷Ο“ΜΧ®Ή®”Ο…η±ΗΘ§‘ωΦ”ΙΧΕ®≥…±Ψ2Θ§000‘ΣΓΘ

ΓΓΓΓ(3)œ÷”–“ΜΩΆΜßΧα≥ω“‘56‘Σ/ΦΰΒΡΦέΗώΕ©Μθ5Θ§000ΦΰΘ§Ϋ” ήΗΟΕ©Μθ–ηΉΖΦ”Ή® τ≥…±Ψ3Θ§800‘ΣΓΘ»τ≤ΜΫ” ήΕ©ΜθΩ…ΫΪ…η±Η≥ωΉβΘ§Ω…ΜώΒΟΉβΫπ1Θ§300‘ΣΓΘ

ΓΓΓΓ.ΓΓΓΓΓΓΓΓΓΓΓΓΓΓ www.59wj.com »γΙϊΨθΒΟΓΕ»ΪΙζ2010Ρξ4‘¬ΗΏΒ»ΫΧ”ΐΙήάμΜαΦΤ(“Μ)Ή‘ΩΦ ‘ΧβΓΖΨ≠ΦΟάύάζΡξ’φΧβ,zikao≤Μ¥μΘ§Ω…“‘ΆΤΦωΗχΚΟ”―≈ΕΓΘ

±ΨΈΡTagsΘΚ Ή‘―ßΩΦ ‘ - άζΡξ’φΧβ - Ψ≠ΦΟάύάζΡξ’φΧβ,zikao,

- ΓΛ…œ“ΜΤΣΘΚ»ΪΙζ2010Ρξ4‘¬ΗΏΒ»ΫΧ”ΐΈςΖΫΨ≠ΦΟ―ßΉ‘ΩΦ ‘Χβ

- › »ΪΙζ2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐΟά”ΐΜυ¥ΓΉ‘ΩΦ ‘...

- › »ΪΙζ2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐ–Γ―ßΩΤ―ßΫΧ”ΐΉ‘...

- › »ΪΙζ2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐ–Γ―ßΫΧ”ΐ–Ράμ―ß...

- › »ΪΙζ2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐΫΧ”ΐΙήάμ‘≠άμΉ‘...

- › »ΪΙζ2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐ–Γ―ßΑύ÷ς»ΈΉ‘ΩΦ...

- › »ΪΙζ2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐ–Γ―ß ΐ―ßΫΧ―ß¬έ...

- ΘΚ»ΪΙζ2010Ρξ4‘¬ΗΏΒ»ΫΧ”ΐΙήάμΜαΦΤ(“Μ)Ή‘ΩΦ ‘Χβ

‘ΎΙ»Ηη÷–Υ―ΥςœύΙΊΈΡ’¬ΘΚ»ΪΙζ2010Ρξ4‘¬ΗΏΒ»ΫΧ”ΐΙήάμΜαΦΤ(“Μ)Ή‘ΩΦ ‘Χβ

‘Ύsoso÷–Υ―ΥςœύΙΊΈΡ’¬ΘΚ»ΪΙζ2010Ρξ4‘¬ΗΏΒ»ΫΧ”ΐΙήάμΜαΦΤ(“Μ)Ή‘ΩΦ ‘Χβ

‘ΎΥ―ΙΖ÷–Υ―ΥςœύΙΊΈΡ’¬ΘΚ»ΪΙζ2010Ρξ4‘¬ΗΏΒ»ΫΧ”ΐΙήάμΜαΦΤ(“Μ)Ή‘ΩΦ ‘Χβ

œύΙΊΖ÷άύΒΦΚΫ|

»»Ο≈ΆΤΦω|

- ΓΛ»ΪΙζ2010Ρξ10‘¬Ψ≠ΦΟΖ®‘≠άμ”κ ΒΈώΉ‘ΩΦ ‘

- ΓΛ»ΪΙζ2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐΒγΉ”…ΧΈώ”Δ”οΉ‘

- ΓΛ»ΪΙζ2010Ρξ10‘¬ΒγΉ”…ΧΈώ”κœ÷¥ζΈοΝςΉ‘ΩΦ

- ΓΛ’ψΫ≠2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐΈοΙΪΙ≤’ΰ≤ΏΜυ¥Γ

- ΓΛ’ψΫ≠2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐΈο±ξΉΦΜ·Ή‘ΩΦ ‘

- ΓΛ’ψΫ≠2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐΈοΝςΦΦ θΉ‘ΩΦ ‘

- ΓΛ’ψΫ≠2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐΈοΝς…η±Η”Π”ΟΉ‘

- ΓΛ’ψΫ≠2010Ρξ10‘¬ΗΏΈοΝς»μΦΰΩΣΖΔΙΛΨΏΉ‘ΩΦ

- ΓΛ’ψΫ≠2010Ρξ10‘¬œ÷¥ζΩΤ―ßΦΦ θ”κΒ±¥ζ…γΜα

- ΓΛ’ψΫ≠2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐΖΩΒΊ≤ζΤάΙάΉ‘ΩΦ

- ΓΛ»ΪΙζ2010Ρξ10‘¬ΗΏΒ»ΫΧ”ΐ άΫγ –≥Γ––«ιΉ‘

- ΓΛ»ΪΙζ2010Ρξ10‘¬ΆβΨ≠Ο≥Ψ≠”Σ”κΙήάμΉ‘ΩΦ ‘