2017年房地产估价师《案例与分析》精编试题

日期:03-01| http://www.59wj.com |案例与分析|人气:245次

(一)李某有一处房产,其《房屋所有权证》记载的建筑面积为300m2,用途为住宅,土地为出让使用权,土地使用期限至2060年9月30日。李某于2005年2月将该房屋改为商店并经营,于2006年6月以3000元/m2的价格将其卖给张某。由于融资的需要,张某于2006年9月30日委托甲房地产估价机构评估该房地产的低押价值,估价结果为2300元/m2。

请问:

1.张某认为该估价结果偏低,你认为应如何解释该估价结果的合理性?

2.2007年9月该房屋被列入拆迁范围,房屋拆迁许可证颁发日为2007年9月30日,乙房地产估价机构受拆迁人委托进行拆迁估价,估价结果为2800元/m2。张某认为该估价结果偏低,因2007年4月拆迁的邻近商铺的补偿单价为4000元/m2。你认为应如何解释该估价结果的合理性?

答案:

1.理由包括:

(1)二者的时点不同,价值不同。

(2)二者的价值类型不同。其中,转让价格为市场上的实际成交价格,抵押价值为正常市场价格和减法定优先受偿后的价值。

(3)二者对房地产用途的界定可能存在差异。抵押价值是按照法定用途,即住宅进行评估的价值;转让价格有可能考虑了住宅可作为商业用途对价值的影响。

2.理由包括:

(1)二者的时点不同,价值不同。

(2)拆迁估价结果和拆迁补偿金额的内涵不同。拆迁补偿金额包含了拆迁补助费、临时安置补助费、装修补偿费。

(3)对估价对象的界定可能不同。

(二)甲公司有一建筑面积为50m2的临街首层店面,已出租,现拟以该店面向银行申请抵押贷款,委托乙房地产估价机构对其抵押价值进行评估。甲公司提供了临街地段结构、朝向相同的3个临街首层店面的成交情况,具体如下:

请问:

1.你认为乙房地产估价机构应要求甲公司提供哪些估价所需的资料?

2.若将上述3个交易实例选做可比实例,对它们进行个别因素修正,你认为应考虑哪5个主要因素?(说明:回答若超过5个,只按前5个评分)

答案:

1.甲公司应提供的资料包括:权属资料,包括房地产产权证,或土地使用权证、房屋所有权证;租赁合同或租赁协议;法定优先受偿款的说明或证明,以及关于他项权利的说明或证明。

2.应考虑的因素包括:土地使用年限(或房地产受益年限或新旧程度或成新度);宽深比或临街宽度或临街状况:使用面积比例或得房率或面积、使用面积等;装修或实施设备情况;净高或平面布局或内部格局或平面形状等。

(三)2003年8月甲公司购买了某幢写字楼的第6~8层,2005年5月甲公司与乙公司签订了一个10年期、固定租金、租金按年支付的租赁合同。现要求房地产估价机构分别对出租人权益价值和承租人权益价值进行评估,估价时点为2007年10月15日。

请问:

1.评估出租人权益价值时,承租人是否毁约对房地产价值影响较太。仅就租赁合同分析承租人会从哪些方面考虑是否毁约。

2.说明评估承租人权益价值的技术路线。

答案:

1.

(1)市场租金和合同租金(或租约租金)差异的大小。

(2)承租方对估价对象已投入的成本大小。

(3)承租方与出租方约定的保证金数额大小及约定的租约条件。

2.取租赁期内的租赁合同约定的租金和市场租金的差额在估价时点的现值之和为承租人权益的价值。

(四)某公司有一钢筋混凝土结构厂房,于1997年12月31日建成投入使用,经济寿命为50年。经批准,该公司于2005年12月将该厂房改为二手汽车交易市场,并在办理二手汽车交易市场手续时补交了土地使用权出让金,将土地转变为出让商业用地,土地使用期限为40年,自2005年12月31日起至2045年12月30日止,不可续期。2007年6月30日,该公司与他方合资,以该二手汽车交易市场的房地产作价出资。

1.若评估二手汽车交易市场房地产的作价出资价格,下列说法中正确的是( )。

A、作价出资价格应为二手汽车交易市场房地产的原始价值

B、作价出资价格应为二手汽车交易市场房地产的账面价值

C、作价出资价格评估应采用公开市场价值标准

D、作价出资价格应较评估出的价值低

2.如果采用成本法估价,且建筑物的经济寿命等于其自然寿命,应按( )年计算建筑物的折旧。

A、38.5

B、40.5

C、48.0

D、50.0

3.如果采用收益法估价,经调查,在估价时点该二手汽车交易市场房地产的客观年净收益为300万元。且未来每年不变,报酬率为7.5%,则收益价格为( )万元。

A、3752.92

B、3786.20

C、3875.70

D、3892.44

4.若合资期限约定为20年,合资结束后的净资产按出资比例在出资各方间分配,则下述描述中最准确的是( )

A、业主方的作价出资额为二手汽车交易市场房地产现值

B、业主方的作价出资额为二手汽车交易市场房地产现值扣减20年后房地产剩余价值的折现值

C、业主方的作价出资额为二手汽车交易市场房地产的评估价值扣减在合资中需要投入的更新改造费用。

D、业主方的作价出资额在合资期限内应随二手汽车交易市场房地产的市场价格变动而适时调整

(二)某市土地管理部门挂牌整体出让一宗土地面积为50万m2的住宅用地。某房地产开发公司拟取得该宗土地。出让文件规定可以分期开发,该开发公司拟用滚动开发的模式进行房地产开发,具体计划如下:

由于开发规模较大且拟采用新的施工技术方案,预计实际开发成本比社会平均开发成本低100元/m2;目前住宅需求旺盛,预计住宅市场价格会以每年5%的速度上涨。现该开发公司委托房地产估价机构评估其能承受的最高挂牌出让地价。、房地产估价机构在选用假设并发法进行估价时,用现金流量折现法进行测算。

5.房地产估价师确定现金流量折现法技术路线时,正确的做法是( )。

A、对三期开发的土地分别估价,将各期净现金流量分别折现至当期开发活动起始点

B、对宗地整体估价,将各期净现金流量分别折现至各期开发活动起始点

C、对宗地整体估价,将各年净现金流量折现至整个开发活动起始点

D、对宗地整体估价,对各期开发投资分别计息至各期开发活动结束点

6.在确定开发完成后的房地产价值时,应采用( )。

A、目前住宅市场价格

B、未来住宅市场价格,折现至估价时点

C、各期开始销售时的市场价格,分别折现至估价时点

D、各期各年销售时的平均市场价格,分别折现至估价时点

7.在确定开发成本时,应采用( )。

A、该开发公司测算的开发成本

B、现时的客观开发成本

C、各期销售时的客观开发成本

D、各期开发时的客观开发成本

8.在计算扣除项时,除开发成本、管理费用外,还应包括( )。

A、销售费用、销售税费和开发利润

B、销售费用、销售税费和所得税

C、销售费用、销售税费和购地税费

D、销售费用、销售税费、投资利息和购地税费

(三)某房地产估价师运用市场法和假设开发法对一宗4270m2的商业用地于2007年10月21日的土地使用权价格进行评估,该宗地的剩余使用期限为39年,两种估价方法测算出的结果分别为2000元/m2和2300元/m2。假设2006年10月和2007年10月该区域的该类土地定基价格指数分别为102、106;土地报酬率为6%。

9.运用加权算术平均法得出的最终估价结果的分布范围是( )。

A、[2000,2300]

B、[2030,2270]

C、[2060,2240]

D、[2090,2210]

10.假设该宗地于2007年10月21日的土地使用权价格为2250元/m2,则该宗地于2006年10月21目的土地使用权价格是( )元/m2。

A、2136

B、2165

C、2179

D、2206

答案:

1.C;2.C;3.A;4.A;

5.C;6.D;7.A;8.C;

09.D;10.D

估价对象现状为一空置厂房,土地面积4000m2,总建筑面积6000m2,分析其所在区位特点和周边环境,适宜装修改造成纯办公楼出租;装修改造方案获得政府主管部门批准后,补办了相关手续、补交了土地价款,土地使用期限自2007年10月1日起50年,总建筑面积不变。现需评估估价对象在2007年10月1目的市场价格(购买总价和单价)。

有关资料如下:

1.预计估价对象装修改造的工期为1年,装修后即可全部租出,可出租面积为建筑面积的97%。经调查,附近同档次办公楼可出租面积平均为建筑面积的85%,可出租面积的平均年租金经预测稳定在1000元/m2,空置和租金损失率为10%,出租成本及税费为年租金收入的25%。

2.预计装修改造费用(含管理费用)为每平方米建筑面积1000元,假设费用在装修改造期间均匀投入。

3.折现率为12%,销售费用及销售税费率为7%(与销售同时发生),购买现厂房的税费为3%。

估价测算如下(节选):

一、估算净收益

净收益=1000×6000×85%×(1-10%)×(1-25%)=344.25(万元)

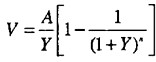

二、测算报酬率Y

采用市场提取法,通过调查类似办公用途房地产的价格、净收益等资料,根据公式

www.59wj.com 如果觉得《2017年房地产估价师《案例与分析》精编试题》案例与分析,fdcgjs不错,可以推荐给好友哦。

- ・上一篇:房地产估价师案例分析:别墅项目的策划分析

- › 2017年质量资格理论:概率基础知识(1)

- › 2017年质量资格理论:概率基础知识(2)

- › 2017年质量资格理论:概率基础知识(3)

- › 2017年质量资格理论:概率基础知识(4)

- › 2017年质量资格理论:概率基础知识(5)

- › 2017年质量师辅导:控制图的分类

- :2017年房地产估价师《案例与分析》精编试题

在谷歌中搜索相关文章:2017年房地产估价师《案例与分析》精编试题

在soso中搜索相关文章:2017年房地产估价师《案例与分析》精编试题

在搜狗中搜索相关文章:2017年房地产估价师《案例与分析》精编试题