2017年注册税务师《财务会计》流动资产(1)

日期:03-01| http://www.59wj.com |财务与会计复习指导|人气:890次

2017年注册税务师《财务会计》流动资产(1)

www.59wj.com 如果觉得《2017年注册税务师《财务会计》流动资产(1)》财务与会计复习指导,zxcsw不错,可以推荐给好友哦。

第一节 货币资金的核算

一、现金的核算

《现金管理暂行条例》对现金收支业务的规定。

二、银行存款的核算

1.银行存款结算账户

基本存款账户

一般存款账户

专用存款账户

临时存款账户

关注;企业工资、奖金等现金的支取,只能通过基本存款账户办理。

2.转账结算方式

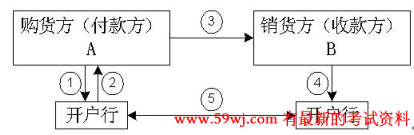

关注:银行汇票、商业汇票

(1)银行汇票

A:委托银行签发银行汇票时①,借:其他货币资金

贷:银行存款

持票购料时②,借:材料采购/原材料

应交税费——应交增值税(进项税额)

贷:其他货币资金

B:销货,收到银行汇票④,借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

www.59wj.com 如果觉得《2017年注册税务师《财务会计》流动资产(1)》财务与会计复习指导,zxcsw不错,可以推荐给好友哦。

本文Tags: 注册税务师考试 - 复习指导 - 财务与会计复习指导,zxcsw,

- ·上一篇:2017年注税《财务与会计》资料详解:流动负债

- › 2017年注册会计师《会计》精选模拟试题(新制度)1...

- › 2017年注册会计师《会计》精选模拟试题(旧制度)2...

- › 2017年注册会计师《会计》精选模拟试题(旧制度)1...

- › 2017年注册会计师考试新制度会计模拟试卷

- › 2017年注册会计师考试《会计》模拟试题及答案

- › 2017年注册会计师考试《会计》样题(新制度)

- :2017年注册税务师《财务会计》流动资产(1)

在谷歌中搜索相关文章:2017年注册税务师《财务会计》流动资产(1)

在soso中搜索相关文章:2017年注册税务师《财务会计》流动资产(1)

在搜狗中搜索相关文章:2017年注册税务师《财务会计》流动资产(1)